读书人导读:老师讲课已经强调多次,任何一个资产的价值都是未来现金流量的现值。所以当问到一个资产的价值的时候,不论它是债券还是股票或者组合,我们都要以不变应万变

编辑推荐:

注会——《财务管理》经典例题解析

注会考试《财务管理》财务指标速记方法

注会考试财务成本管理学习方法及应注意的问题

老师讲课已经强调多次,任何一个资产的价值都是未来现金流量的现值。所以当问到一个资产的价值的时候,不论它是债券还是股票或者组合,我们都要以不变应万变,那就是:

1、计算该资产的现金流量。

2、对该现金流量折现。

债券的现金流量好办,都是契约合同里面规定好了的,到期该还多少就还多少。可是,这股票的现金流量就不好说了,公司的业绩好了他就多,经营的不好,就肉包子打狗一去不回了。

不过,大多数公司还都是稳健发展的。现金的流入都是增长的,股利也会增长。按照股利增长的特点,书上介绍了两种计算股票的方法:

1、股利折现模型——股利以不变的比率增长。那我们就可以把股利想象成永续年金,股利的计算就可以套用永续年金的计算公式(P=A/i)。而股票的价值就是所有股利之和。因此,计算股票的价值,现金流量就是每期发放的股利,折现率就是(股权资本成本-股票的固定增长率)。

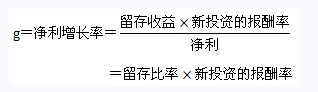

可是,如何确定鼓励增长率呢?当股数不变、股利支付率不变、未来所有收益的增加都只来自于留存收益进行的再投资时,股利支付率的增加=净利润的增长率。