第二节 纳税人

一、增值税纳税人的基本规定

凡在我国境内销售货物或提供加工、修理、修配劳务,以及进口货物的单位和个人,都是增值税的纳税人。

【了解】增值税的扣缴义务人:为境外单位或个人在境内的代理人或者购买者。

二、增值税纳税人的分类

1.划分目的:配合增值税专用发票的管理

2.两个标准:销售额大小、会计核算水平

三、两类纳税人的认定及管理

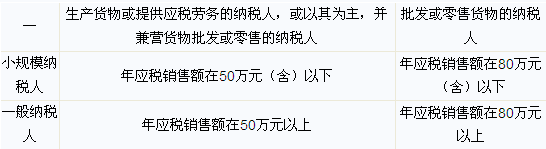

(一)一般纳税人和小规模纳税人的认定标准:

【注释】年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务机关代开发票销售额和免税销售额。

(二)小规模纳税人认定与管理

1.认定:

(1)年应税销售额超过小规模纳税人标准的其它个人按小规模纳税人纳税。

(2)非企业性单位、不经常发生应税行为的企业,可选择按小规模纳税人纳税。

(3)简易办法征收增值税,一般不使用专用发票。

2.管理:

(1)销售货物和提供应税劳务,纳税人自己只能使用普通发票;

(2)购进货物或应税劳务即使取得增值税专用发票也不得抵扣进项税;

(3)应纳税额实行简易办法计算,即销售额乘以征收率

【考题·多选题】(2009年)对增值税小规模纳税人,下列表述正确的有( )。

A.实行简易征收办法

B.不得自行开具或申请代开增值税专用发票

C.不得抵扣进项税额

D.一经认定为小规模纳税人,不得再转为一般纳税人

E.可设置专职会计人员,也可聘请兼职会计人员

『正确答案』ACE

『答案解析』小规模纳税人销售货物或提供应税劳务,按简易方法计算,即按销售额和规定征收率计算应纳税额,不得抵扣进项税额,同时,销售货物也不得自行开具增值税专用发票。对于小规模纳税人销售货物或提供应税劳务,可以申请由主管税务机关代开发票。