读书人网精心为大家整理了2013年会计职称《初级会计职称》章节知识点,希望能给大家考试带来帮助!

第三节 交易性金融资产

交易性金融资产的概念:

交易性金融资产主要是指企业为了在近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。

交易性金融资产的账务处理:

1.设置的科目

企业通过“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目核算交易性金融资产的取得、收取现金股利或利息、期末计量、处置等业务。对交易性金融资产科目分别设置“成本”和“公允价值变动”等进行明细核算。

2.交易性金融资产的账务处理

第一,企业在取得交易性金融资产时,应当按照取得金融资产的公允价值作为初始确认金额。【注意】

第二,交易性金融资产的现金股利和利息

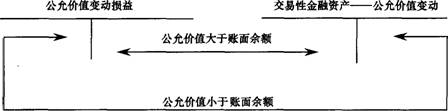

3.交易性金融资产的期末计量

资产负债表日按照公允价值计量,公允价值与账面余额之间的差额计入当期损益。

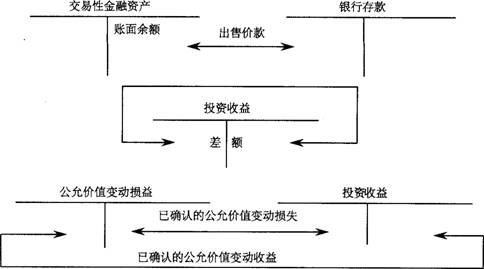

4.交易性金融资产的处置

出售交易性金融资产时,应将出售时的公允价值与其账面余额之间的差额确认为当期投资收益;同时将已记入“公允价值变动损益”的金额转到“投资收益”科目中。

【注意】

出售交易性金融资产时,最终确认的投资收益应为出售取得款项与其初始入账金额之间的差额。

相关推荐:

更多会计职称考试信息敬请关注读书人网(http://www.reader8.net/)

会计职称频道(http://www.reader8.net/exam/kjzc)