第一部分 综合阶段考情分析

课程简介

本课程共分五个部分

一、综合阶段考情分析

二、综合阶段教材分析

三、综合阶段考试要求

四、相关基础知识介绍

五、综合阶段学习建议

一、考试基本情况

(一)考试题型

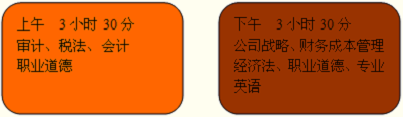

上、下午的考试均为主观题目,平均题目字数约为5千字左右。

一般分为10—13个问题。

主要涉及到分析判断并且以文字描述来回复问题,偶尔涉及到计算或分录。

(二)题目概况

1.上午试卷

上午试卷以鉴证业务为主,通常介绍企业基本概况,外部环境,并辅之以企业中的特殊业务,考核风险评估、风险应对、特殊业务的会计业务处理判断、涉税规定等。

2.下午试卷

下午试卷一般以企业咨询为主,通常涉及到两个企业,介绍企业的并购、发展战略、内外部环境、公司治理、筹资投资等业务,考核企业的价值评估、上市融资、战略控制,并有部分问题为英语考核。一般也会涉及到

职业道德。

(三)分值分布

两张卷合计分值为100分。其中上卷50分,下卷50分。

英文题的分值一般包括在下卷中,过去三年里英文题的分值分别为10分、14分、18分。

二、考察重点分析

根据过去考试情况分析,会计、审计、税法、经济法等内容属于综合阶段考试里中文部分的重点。

公司战略内容本来是下午考试试卷的基本主线,但在2012年考试中分值有所弱化,相信2013年考试中存在着变数。

财务管理、战略、经济法的内容,除中文考察外,往往还可能在英文考察中出现相关内容,因此复习中不能只关注中文部分的学习。

三、以往考试中涉及的主要考点及分析

(一)上午试卷主要考点

1.风险评估与风险应对

报表层次重大错报风险与认定层次重大错报风险的具体应用

针对不同层次风险的应对措施

2.企业合并业务

主要涉及到企业合并的判断、企业合并业务的处理原则、特殊业务在个别报表中(涉及长期股权投资)以及合并报表中的不同处理

3.特殊业务的涉税处理及会计处理

如:关联方之间业务的所得税规定;

融资租赁业务的涉税考虑及会计处理;

职工股权激励的涉税规范及会计处理