二、进项税额

(一)进项税额的含义

纳税人购进货物或者接受应税劳务,所支付或者负担的增值税额为进项税额。它与销售方收取的销项税额相对应。

(二)准予抵扣的进项税额

| 以票扣税:2项 | 计算抵扣:2项 |

| 增值税专用发票 | 外购免税农产品 |

| 进口增值税专用缴款书 | 运输费用进项税额 |

1.销售方取得的增值税专用发票上注明的增值税额。

2.从海关取得的进口增值税专用缴款书上注明的增值税额。

3.购进免税农产品:

(1)一般农产品:按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算进项税额,从当期销项税额中扣除。

进项税额=买价×13%

(2)特殊农产品——烟叶

收购烟叶准予抵扣的进项税额=(收购金额+烟叶税)×13%,其中,收购金额=收购价款×(1+10%),烟叶税=收购金额×20%

收购烟叶准予抵扣的进项税额=[收购价款×(1+10%)]×(1+20%)×13%

购进免税农产品进项税额总结:

一般农产品:

进项税=买价×13%

采购成本=买价×87%

烟叶:

进项税=买价×1.1×1.2×13%

采购成本=买价×1.1×1.2×87%

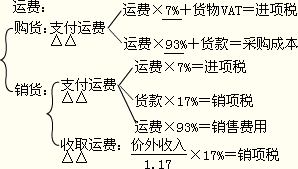

4.运输费用进项税额抵扣:

一般纳税人外购货物或销售货物以及在生产经营中所支付的运输费用(代垫运费除外),准予按运费结算单据所列运费和7%的扣除率计算进项税额抵扣。

(1)其他规定:

①增值税一般纳税人取得公路内河货物运输业统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。

②增值税一般纳税人外购货物和销售应税货物所取得的由自开票纳税人或代开票单位为代开票纳税人开具的货物运输业发票准予抵扣进项税额。

(2)抵扣范围:外购货物、销售货物所支付的运费

(3)运费抵扣的基数:运输单位开具的货票上注明的运费和运费建设基金,不包括装卸、保险等杂费(运用加法或减法计算)。

关于运费的不同处理:

(三)不能抵扣的进项税额:共10项

(四)抵减发生期进项税额的规定-进项税额转出

进项转出方法

1.按原抵扣转出(含原来计算抵扣)

2.现在成本×17%(13%)

3.公式:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非应税项目营业额合计/当月全部销售额、营业额合计

转出方法如下:

1.按原抵扣的进项税额转出:

2.无法准确确定需转出的进项税额时,按当期实际成本(进价+运费+保险费+其他有关费用)乘以征税时该货物或应税劳务适用的税率计算应扣减的进项税额。

即:进项税额转出数额=实际成本×税率

3.公式计算不得抵扣增值税进项税额

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非应税项目营业额合计/当月全部销售额、营业额合计

三、固定资产处理的相关规定与政策衔接

1.销售自己使用过的固定资产征免税规定:

| 销售情形 | 税务处理 | 计税公式 |

| 2008年12月31日以前购进或者自制的固定资产(未抵扣进项税额) | 按简易办法:依4%征收率减半征收增值税 | 增值税=售价÷(1+4%)×4%÷2 |

| 销售自己使用过的2009年1月1日以后购进或者自制的固定资产 | 按正常销售货物适用税率征收增值税 【提示】该固定资产的进项税额在购进当期已抵扣 |

增值税=售价÷(1+17%)×17% |

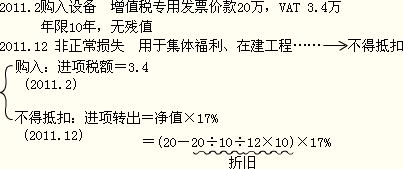

2.纳税人已抵扣进项税额的固定资产用于不得从销项税额中抵扣进项税额项目的,应在当月按下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=固定资产净值×适用税率

固定资产净值:是指纳税人按照财务会计制度计提折旧后计算的固定资产净值。

当月增加的固定资产,从下月开始计提折旧,当月减少的固定资产,当月仍然计提折旧,折旧月份为10个月(从3月到12月)固定资产的折旧额=20÷10÷12×10.

不得抵扣的进项税额=固定资产净值×适用税率=(20-20÷10÷12×10)×17%。

3.对于纳税人发生固定资产视同销售行为,对已使用过的固定资产无法确定销售额的,以固定资产净值为销售额。