三、动态指标

(一)净现值(记作NPV)

1.定义

是指在项目计算期内,按基准收益率或设定折现率计算的各年净金流量现值的代数和。

净现值等于按照行业基准收益率或设定折现率计算的项目投产后各年净现金流量的现值减去原始投资的现值,实际上就是现金流入的现值减去现金流出的现值。

2.计算公式

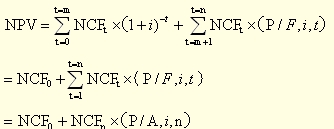

(1)净现值=各年净现金流量的现值合计

(2)由于净现金流量在投资建设期为负数,所以

项目从时间的0点到m年年末是建设期

从m+1年到n年,共n-m年是运营期间

NFCt是各年的净现金流量,其中建设期的现金净流量是负数

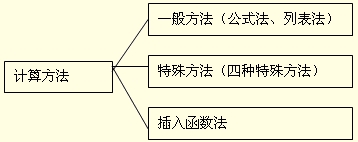

3.计算方法(这事实上属于资金时间价值计算的灵活运用)

(1)一般方法(运营期各年净现金流量不相等)

参见上面的计算公式

(2)特殊方法(各年净现金流量有相等的情况)

特殊方法一:建设期为0,投产后各年的净现金流量相等(记作NCF,表现为普通年金形式):

即m=0,NCFm+1到NCFn总共n-m年的净现值都是相等的,所以有

4.决策原则:

NPV≥0,项目可行

5.净现值指标的优缺点:

(1)优点:

①考虑了资金时间价值;

②考虑了项目计算期全部的净现金流量信息和投资风险。

(2)缺点:

①无法从动态角度直接反映投资项目的实际收益率水平;

②计算过程比较繁琐。

(二)净现值率(记作NPVR)

1.含义

净现值率是指投资项目的净现值占原始投资现值总和的比率,亦可将其理解为单位原始投资的现值所创造的净现值。

2.计算公式

净现值率=项目的净现值/原始投资的现值合计

所以:

3.决策原则:

NPV≥0,则NPVR≥0,投资项目可行。

4.优缺点

(1)优点

①计算过程比较简单。

②可以从动态的角度反映项目投资的资金投入与净产出之间的关系;

(2)缺点

无法直接反映投资项目的实际收益率。