第二节 政府补助的会计处理

一、政府补助的会计处理方法

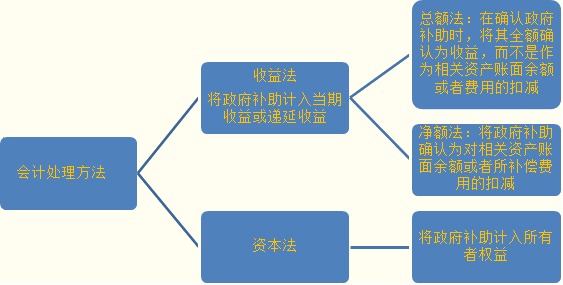

会计处理方法有收益法和资本法两种。

1.收益法:将政府补助计入当期收益或递延收益。有两种具体方法:总额法与净额法。

●总额法是在确认政府补助时,将其全额确认为收益,而不是作为相关资产账面余额或者费用的扣减。

●净额法是将政府补助确认为对相关资产账面余额或者所补偿费用的扣减。

我国政府补助会计要求采用的是收益法中的总额法。

2.资本法:将政府补助计入所有者权益。

二、与收益相关的政府补助的处理

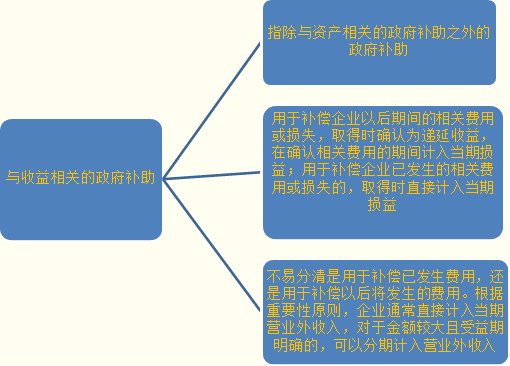

1.是指除与资产相关的政府补助之外的政府补助。

2.与收益相关的政府补助,用于补偿企业以后期间的相关费用或损失的,取得时确认为递延收益,在确认相关费用的期间计入当期损益(营业外收入);用于补偿企业已发生的相关费用或损失的,取得时直接计入当期损益(营业外收入)。

3.不容易分清与收益相关的政府补助是用于补偿已发生费用,还是用于补偿以后将发生的费用。根据重要性原则,企业通常可以将与收益相关的政府补助直接计入当期营业外收入,对于金额较大且受益期明确的政府补助,可以分期计入营业外收入。

【例题4·单项选择题】某企业按照国家相关规定,适用增值税先征后返政策,按实际缴纳增值税额返还70%。2×10年1月,该企业实际缴纳增值税额200万元。2×10年2月,该企业实际收到返还的增值税额140万元时,应编制的会计分录为( )。

A.借:银行存款 1 400 000

贷:营业外收入 1 400 000

B.借:银行存款 1 400 000

贷:递延收益 1 400 000

C.借:其他应收款 1 400 000

贷:递延收益 1 400 000

D.借:递延收益 1 400 000

贷:营业外收入 1 400 000

『正确答案』A

【例题5·单项选择题】与收益相关的政府补助,用于补偿企业以后期间发生的费用或损失的,取得时( )。

A.冲减营业外支出

B.冲减营业外收入

C.计入递延收益

D.计入营业外收入

『正确答案』C

『答案解析』按会计准则规定,与收益相关的政府补助,用于补偿企业以后期间发生的费用或损失的,取得时计入递延收益。

【例题6·计算分析题】【例16—1】教材P278

A储备粮企业(以下简称A企业),20×7年实际粮食储备量1.5亿斤。根据国家有关规定,财政部门按照企业的实际储备量给予每季度每斤0.039元的粮食保管费补贴,于每个季度初支付。20×7年1月10日,A企业收到财政拨付的补贴款。

『正确答案』

(1)20×7年1月1日,A企业确认应收的财政补贴款:

借:其他应收款 5 850 000

贷:递延收益 5 850 000

(2)20×7年1月10日,A企业实际收到财政补贴款:

借:银行存款 5 850 000

贷:其他应收款 5 850 000

(3)20×7年1月,将补偿1月份保管费的补贴计入当期收益:

借:递延收益 1 950 000

贷:营业外收入 1 950 000

20×7年2月和3月的分录同上。

【例题7·计算分析题】【例16-2】教材P279

C企业生产一种先进的模具产品,按照国家相关规定,该企业的该种产品使用增值税先征后返政策,按实际缴纳增值税额返还70%。20×7年1月,该企业实际缴纳增值税额150万元。20×7年2月,该企业实际收到返还的增值税额105万元。

C企业实际收到返还的增值税额时,账务处理如下:

『正确答案』

借:银行存款 1 050 000

贷:营业外收入 1 050 000