第三节 税目与税率

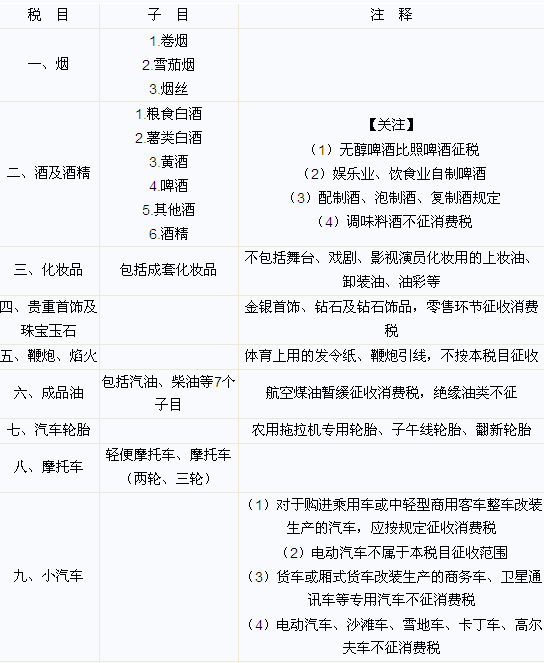

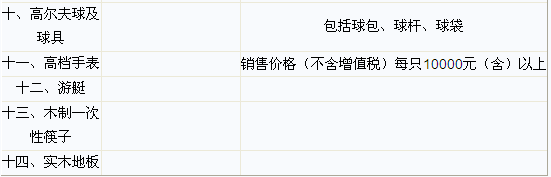

一、税目:14个税目:注意不属于征税范围的消费品

二、税率

(一)税率形式--比例税率、定额税率

1.比例税率:10档:1%~56%

2.定额税率:只适用于啤酒、黄酒、成品油

【提示】注意啤酒的2档税率规定

3.定额税率和比例税率相结合:只适用于卷烟、白酒

【例题·单选题】根据消费税的有关规定,下列消费品中实行从量定额与从价定率相结合征税办法的是( )。

A.啤酒

B.粮食白酒

C.酒糟

D.葡萄酒

『正确答案』B

【例题·单选题】关于消费税的税率,下列表述错误的是( )。

A.消费税税率形式的选择主要是根据课税对象的具体情况来确定的

B.消费税对卷烟、白酒实行复合税率,是为了更有效的保全消费税的税基

C.消费税对啤酒实行定额税率,是因为啤酒的计量单位不规范

D.消费税对汽车轮胎征收消费税但税率较低,是为了限制消费而不限制生产

『正确答案』C

『答案解析』消费税税率形式的选择,主要是根据课税对象的具体情况来确定的,对一些供求基本平衡,价格差异不大,计算单位规范的消费品,选择计税简便的定额税率,如黄酒、啤酒、成品油等。

(二)最高税率运用

1.纳税人兼营不同税率的应税消费品(即生产销售两种税率以上的应税消费品时)应当分别核算不同税率应税消费品的销售额或销售数量,未分别核算的,按最高税率征税;

2.纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据成套消费品的销售金额按应税消费品中适用最高税率的消费品税率征税。

【例题·计算题】某酒厂主要生产白酒和其它酒,现将白酒和药酒各1斤组装套装,白酒80元/斤,药酒100元/斤,组装套装每套不含税价格为200元。

『正确答案』应缴纳的消费税=200×20%+2×0.5=41(元)

三、适用税率的特殊规定

(一)卷烟适用税率

1.从价计税中适用最高税率的有:

(1)纳税人自产自用的卷烟应当按照纳税人生产的同牌号规格的卷烟销售价格确定征税类别和适用税率。没有同牌号规格卷烟销售价格的,一律按照卷烟最高税率征税。

(2)委托加工的卷烟按照受托方同牌号规格卷烟的征税类别和适用税率征税。没有同牌号规格卷烟的,一律按卷烟最高税率征税。

(3)下列卷烟不分征税类别一律按照56%卷烟税率征税,并按照每标准箱150元计征定额税(2011年多选题):

①白包卷烟;

②手工卷烟;

③未经国务院批准纳入计划的企业和个人生产的卷烟。

2.残次品卷烟按照同牌号规格正品卷烟的征税类别确定适用税率

3.进口卷烟消费税适用比例税率(第八节进口消费税计算中讲)

4.卷烟消费税税率调整

【例题·单选题】根据消费税的现行规定,下列卷烟征收消费税适用税率错误的是( )。

A.白包卷烟不分征税类别一律按照56%的比例税率征税,同时按定额税率征税

B.残次品卷烟按照同牌号规格正品卷烟的征税类别确定适用税率

C.委托加工的卷烟按照受托方同牌号规格卷烟的征税类别和适用税率征税

D.手工卷烟不分征税类别一律按照36%的比例税率征税,同时按定额税率征税

『正确答案』D

『答案解析』手工卷烟不分征税类别,一律按照56%卷烟税率征税。

(二)酒的适用税率

(三)乘用车税率调整

(四)成品油税率调整:航空煤油暂缓征收消费税

相关推荐:

更多注册税务师信息请关注读书人网(http://www.reader8.net)

注册税务师频道http://www.reader8.net/exam/sws/