二、多项选择题

1.

【答案】BD

【解析】节约固定成本开支,降低变动成本率可降低经营杠杆系数,降低经营风险;减少产品销售量,会增大经营风险;提高资产负债率与经营风险无关,只影响财务风险。

2.

【答案】ABD

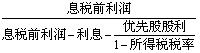

【解析】本题的主要考核点是有关财务杠杆系数的含义。财务杠杆系数越大,反映财务风险越大,选项A正确。由DFL=

3.

【答案】ABC

【解析】总杠杆系数=每股收益变动率÷销售收入变动率,或:总杠杆系数=经营杠杆系数×财务杠杆系数=

从上式可知,选项A、B、C是正确的。总杠杆系数反映企业的总风险,系数越大,风险越大。

4.

【答案】ABC

【解析】无税的MM理论认为企业价值与资本结构无关。

5.

【答案】AB

【解析】过度投资问题是指因企业采用不盈利项目或高风险项目而产生的损害股东以及债权人的利益并降低企业价值的现象。发生过度投资问题的两种情形:一是当企业经理与股东之间存在利益冲突时,经理的自利行为产生的过度投资问题;二是当企业股东与债权人之间存在利益冲突时,经理代表股东利益采纳成功率低甚至净现值为负的高风险项目产生的过度投资问题。如果企业的自由现金流相对富裕,即使在企业缺乏可以获利的投资项目和成长机会时,经理也会倾向于通过扩大企业规模实现扩大自身对企业资源的管理控制权,表现为随意支配企业自由现金流量,投资于净现值甚至为负的投资项目,而不是向股东分配股利。

6.

【答案】BC

【解析】权衡理论的表达式为:VL=VU+PV(利息抵税)-PV(财务困境成本);代理理论的表达式为:VL=VU+PV(利息抵税)-PV(财务困境成本)-PV(债务的代理成本)+PV(债务的代理收益)。根据以上公式可知,选项B、C正确。

7.

【答案】AB

【解析】若预期市场利率上升,企业应尽量举借长期负债,从而在若干年内把利率固定在较低水平,所以选项C不正确。一般而言,成长性好的企业因其快速发展,对外部资金需求比较大,要比成长性差的类似企业的负债水平高,所以选项D不正确。

8.

【答案】ABD

【解析】以公积金转增资本是所有者权益内的此增彼减,不会影响债务比重,所以不会影响债务成本。