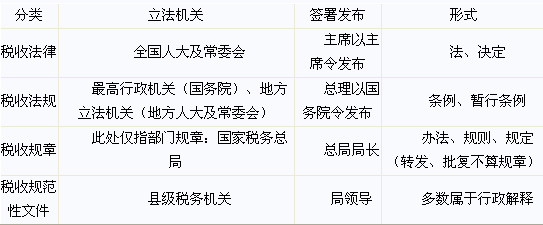

(三)税务规章

1.税务规章的权限范围

(1)属于法律、法规决定的事项,三个要点:

①只有法律或国务院行政法规等对税收事项已有规定的情况下,才可以制定税务规章,否则,不得以税务规章的形式予以规定,除非得到国务院的明确授权;

②制定税务规章的目的是执行法律和国务院的行政法规、决定、命令,而不能另行创设法律和国务院的行政法规、决定、命令所没有规定的内容;

③税务规章原则上不得重复法律和国务院的行政法规、决定、命令已经明确规定的内容。

(2)对于涉及国务院两个以上部门职权范围的事项,一般应当提请国务院制定行政法规。

2.税务规章的制定程序

【提示】特别注意第四项:审议通过的税务规章,报局长签署后予以公布,在国家税务总局公报上刊登的税务规章文本为标准文本。

3.税务规章的适用与监督

(1)税务规章的施行时间:税务规章一般应当自公布之日起30日后施行。特殊情况下也可自公布之日起实施。

(2)税务规章的解释

税务规章由国家税务总局负责解释。税务规章解释与税务规章具有同等效力。

(3)税务规章的适用。税务规章的适用规则包括:一是税务规章的效力低于法律、行政法规;二是税务规章之间对同一事项都作出过规定,特别规定与一般规定不一致的,适用特别规定,新的规定与旧的规定不一致的,适用新的规定;三是税务规章一般不应溯及既往,但为了更好地保护税务行政相对人的权力和利益而作的特别规定除外。

(4)税务规章的冲突裁决机制:

①税务规章与地方性法规对同一事项的不一致,不能确定如何适用时,由国务院提出意见,国务院认为应当适用地方性法规的,税务规章就不再适用;认为应当适用税务规章的,应当提请全国人大常委会裁决。

②税务规章与其他部门规章、地方政府规章对同一事项的规定不一致的,由国务院裁决。

(5)税务规章的监督

①国务院有权改变或撤销税务规章

②人民法院在行政诉讼中对税务规章可以"参照"适用,但对不适当的税务规章不能宣布无效或予以撤销,但有权不适用

【例题·单选题】关于税务规章,下列说法中正确的是( )。

A.税务规章解释与税务规章不具有同等效力

B.审议通过的税务规章可由起草部门直接发布

C.税务规章与地方性法规对同-事项的规定不-致时,必须由全国人大常委会裁决

D.人民法院在行政诉讼中对税务规章可以参照适用,但对不适当的税务规章不能宣布无效

『正确答案』D

『答案解析』税务规章解释与税务规章具有同等效力;审议通过的税务规章报局长签署后予以公布;税务规章与地方性法规对同-事项的规定不-致不能确定如何适用时,由国务院提出意见,只有认为应该适用税务规章的,才应当提请全国人大常委会裁决;人民法院在行政诉讼中对税务规章可以"参照"适用,对不适当的税务规章不能宣布无效或予以撤销,但有权不适用。

(四)税收规范性文件的制定管理

1.税收规范性文件的概念与特征

(1)含义:税收规范性文件,是指县以上税务机关依照法定职权和规定程序制定公布的,规定纳税人、扣缴义务人、其他税务行政相对****利、义务,在本辖区内具有普遍约束力并可反复适用的文件。

【要点1】税务行政规范虽然不是法律的构成形式,但它是税务行政管理的依据,税务行政相对人也必须遵循。

【要点2】税收规范性文件与税务规章的区别表现在4方面:制定程序、设定权、效力、发布形式。

(2)特征:一是属于非立法行为的行为规范。二是适用主体的非特定性。三是不具有可诉性。四是具有向后发生效力的特征。

2.权限范围:

(1)内容上的范围:税收规范性文件不得设定税种开征、停征、减免退补税、行政许可、行政审批、行政处罚、行政强制、行政事业性收费。

(2)制定权范围:县以下税务机关以及各级税务机关的内设机构、派出机构、直属机构、临时性机构,不得以自己名义独立行使职权并承担相应责任。

3.制定程序:

(1)起草:制定机关的业务主管部门

(2)审核:各级税务机关的法规部门

(3)签署发布:局领导签发,公告形式公布

提示:未经公告形式公布的税收规范性文件,对纳税人不具有约束力。

4.其他规定

(1)解释权:制定机关

(2)实施:公布之日30日后,且一般不溯及既往

(3)备案:发布之日30日内向上一级

(4)清理:每2年

【考题·单选题】(2010年)关于税务行政规范的说法,正确的是( )。

A.可以设定50元以下的小额行政处罚

B.可以设定除纳税人以外其他税务行政当事人的义务

C.具有向后发生效力的特征

D.税务行政规范是税收法律的构成形式

『正确答案』C

『答案解析』税务行政规范行为是制定普遍适用规范的行为,即以普遍的行政管理事项或相对人为规范的对象,而不是以特定的人或事为规范对象;税务行政规范不是税收法律的构成形式。

【考题·多选题】(2011年)下列有关税收规范性文件的说法,正确的有( )。

A.税收规范性文件具有适用主体的特定性

B.税收规范性文件与税务规章在制定程序和发布形式上存在区别

C.纳税人在提请税务行政复议时,可附带提请对税收规范性文件的审查

D.税收规范性文件具有向前发生效力的特征

E.税收规范性文件必须以公告形式对外发布,否则对纳税人不具有约束力

『正确答案』BCE

『答案解析』选项A,税收规范性文件具有适用主体的非特定性;选项D,税收规范性文件具有向后发生效力的特征。

关于税收立法问题的总结: