读书人网精心收集精讲笔记2013年注册资产评估师考试《财务会计》给广大考友参考,望广大考友取得优异的成绩!

第二章 金融资产

知识点一、货币资金的会计核算

(一)库存现金清查的账务处理★

库存现金清查发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。待查明原因后做如下处理:

1.如为现金短缺,属于应由责任人赔偿或保险公司赔偿的部分,计入“其他应收款”;属于无法查明原因的,计入“管理费用——现金短缺”。

2.如为现金溢余,属于应支付给有关人员或单位的,计入“其他应付款”;属于无法查明原因的,计入“营业外收入——现金溢余”。

| 盘盈(现金长款) | |

| 发现时 | 查明原因处理时 |

| 借:库存现金 贷:待处理财产损溢 ——待处理流动资产损溢 | 借:待处理财产损溢 贷:其他应付款(欠其他单位个人的) 营业外收入(无法查明原因的) |

| 盘亏(现金短款) | |

| 发现时 | 查明原因处理时 |

| 借:待处理财产损溢 贷:库存现金 | 借:管理费用(无法查明原因) 其他应收款(有责任人赔款部分) 贷:待处理财产损溢 |

(二)银行存款的对账★☆

企业银行存款账面余额与银行对账单余额之间不一致的原因,是因为存在未达账项。发生未达账项的具体情况有四种:

1.企业已收款入账,银行尚未收款入账;

2.企业已付款入账,银行尚未付款入账;

3.银行已收款入账,企业尚未收款入账;

4.银行已付款入账,企业尚未付款入账。

如没有记账错误,调节后的双方余额应相等。

需要指出的是,银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

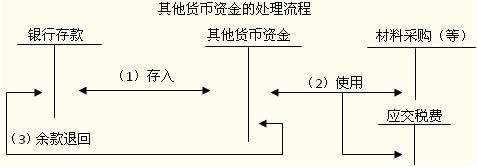

(三)其他货币资金

其他货币资金包括:外埠存款、银行汇票存款、银行本票存款、信用证保证金存款、信用卡存款、存出投资款。

存入其他货币资金账户时:

借:其他货币资金——外埠存款

——银行汇票

——银行本票

——信用卡

——信用证保证金

贷:银行存款

收回时做相反分录。

相关推荐:

更多注册资产评估师信息敬请关注读书人网(http://www.reader8.net)

注册资产评估师频道(http://www.reader8.net/exam/pinggu)