第二章 资 产

本章考情分析

本章近三年考试的题型为单项选择题、多项选择题、判断题、计算分析题和综合题。2006年考题分数为39分,2007年考题分数为29分,2008年考题的分数为28分。从近三年试题分数看,本章内容非常重要。

本章考试大纲基本要求:

(一)掌握现金管理的主要内容和现金核算、现金清查

(二)掌握银行结算制度的主要内容、银行存款核算与核对

(三)掌握其他货币资金的核算

(四)掌握交易性金融资产的核算

(五)掌握应收票据、应收账款、预付账款和其他应收款的核算

(六)掌握存货成本的确定、发出存货的计价方法、存货清查

(七)掌握原材料、库存商品、委托加工物资、周转材料的核算

(八)掌握长期股权投资的核算

(九)掌握固定资产的核算

(十)掌握无形资产的核算

(十一)熟悉长期股权投资的核算范围

(十二)熟悉固定资产的概念及确认条件

(十三)熟悉无形资产的概念、内容及确认条件

(十四)熟悉其他资产的核算

(十五)了解应收款项、存货、长期股权投资、固定资产、无形资产减值的会计处理

第一节 货币资金

一、库存现金

(一)现金管理制度

(二)现金的核算

(三)现金的清查

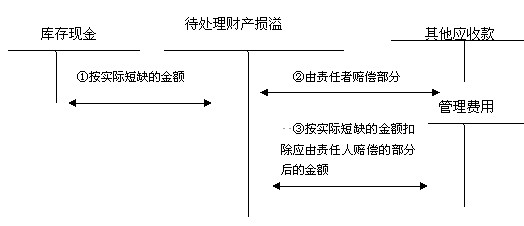

现金的清查账务处理图示如下。

1.如为现金短缺

【例题1·单选题】企业在进行现金清查时,查出现金短缺,并将短缺数记入“待处理财产损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金短缺正确的会计处理方法是( )。

A.将其从“待处理财产损溢”科目转入“管理费用”科目

B.将其从“待处理财产损溢”科目转入“营业外收入”科目

C.将其从“待处理财产损溢”科目转入“其他应付款”科目

D.将其从“待处理财产损溢”科目转入“其他应收款”科目

【答案】A

【解析】无法查明原因的现金短缺,转入“管理费用”科目;无法查明原因的现金溢余,转入“营业外收入”科目;应支付给有关个人或单位的,转入“其他应付款”科目;应由责任人、保险公司赔偿的,转入“其他应收款”科目。

2.如为现金溢余

【例题2·判断题】现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。( )(2008年考题)

【答案】 ×

【解析】现金清查中,对于无法查明原因的现金短缺,经批准后应计入管理费用。

二、银行存款

未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账;二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账。

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

【例题3·判断题】对于银行已经入账而企业尚未入账的未达账项,企业应当根据“银行对账单”编制自制凭证予以入账。 ( )(2006年考题)

【答案】 ×

【解析】对于未达账项,企业应编制银行存款余额调节表进行调整,银行存款余额调节表只是为了核对账目,并不能作为调节银行存款账面余额的原始凭证。

【例题4·判断题】企业银行存款账面余额与银行对账单余额因未达账项存在差额时,应按照银行存款余额调节表调整银行存款日记账。 ( ) (2007年考题)

【答案】×

【解析】银行存款余额调节表不能作为记账的依据。

【例题5·多选题】编制银行存款余额调节表时,下列未达账项中,会导致企业银行存款日记账的账面余额大于银行对账单余额的有( )。

A.企业开出支票,银行尚未支付

B.企业送存支票,银行尚未入账

C.银行代收款项,企业尚未接到收款通知

D.银行代付款项,企业尚未接到付款通知

【答案】 BD

【解析】“选项B和D”会导致银行存款日记账的账面余额大于银行对账单的余额。