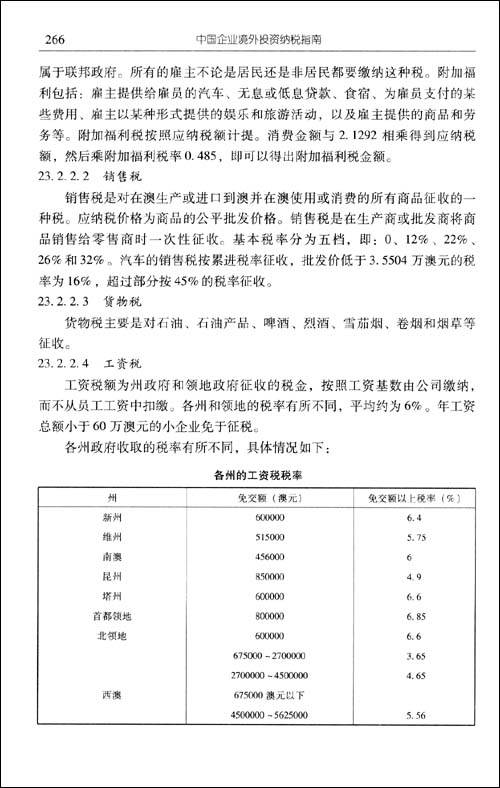

| 商家名称 | 信用等级 | 购买信息 | 订购本书 |

|

|

中国企业境外投资纳税指南 [平装] |  |

|

|

中国企业境外投资纳税指南 [平装] | |

![中国企业境外投资纳税指南 [平装]](http://img.reader8.net/uploadfile/2013/1220/20131220011631815.jpg)

《中国企业境外投资纳税指南》:中国纳税指南系列。

刘天永,北京市华税律师事务所高级合伙人,资深税法律师、注册会计师、注册税务师、目前担任:北京大学财经法研究中心特邀研究员,中央财经大学税务学院客座教授,中国法学会财税法学研究会常务理事,中国财税法学教育研究会理事,中国法学会财税法学研究会法律应用专业委员会副主任,北京市律师协会税务法律专业委员会副秘书长等职务,刘天永律师是中国最早涉足税务行业的专业律师之一,专注于国际税务、涉税咨询、税收规划、税务争议代理等领域的法律服务,刘天永律师具有十多年税法服务经验,现担任多家跨国公司的税法顾问,客户范围广泛,主要涉及房地产、高科技、电力能源、金融矿业、金融培训、教育服务等行业,已出版著作主要有:《中国转让定价实务与案例》、《财税法论丛》(第10卷)、《中国税务律师实务》、《企业会计准则深度释解与企业应对》、《最新企业所得税法深度释解与企业应对》、《轻松掌握最新税收优惠政策》。

第一部分 总论

第1章 中国企业境外投资概览

1.1 中国企业境外投资的历史

1.2 中国企业境外投资的现状

1.3 中国企业境外投资的发展趋势

第2章 中国企业境外投资管理

2.1 中国企业境外投资的审批程序

2.2 中国企业境外投资的税收管理

2.3 中国企业境外投资的日常管理

2.4 中国企业境外投资的信贷管理

2.5 中国企业境外投资的外汇管理

第3章 中国企业境外投资的方式

3.1 中国企业境外投资的常用方式

3.2 中国企业境外投资方式的选择

第4章 中国企业境外投资架构及税务分析

4.1 中国企业境外投资的架构概述

4.2 设立子公司与设立分公司的税务比较

4.3 直接投资架构与间接投资架构的税务分析

4.4 中国企业境外并购的税务分析

第5章 国际税收协定解读

5.1 国际税收协定在境外投资中的作用

5.2 国际税收协定的主要内容

5.3 税收协定的适用与境外投资税务规划

第6章 中国企业境外投资的税务风险及防范

6.1 居民企业认定的风险及防范

6.2 受控外国企业风险及防范

6.3 转让定价风险及防范

6.4 一般反避税风险及防范

6.5 滥用税收协定风险及防范

6.6 其他税务风险及防范

第7章 企业境外所得税收抵免操作指南

7.1 现行法律、法规及规范文件概述

7.2 境外所得税收抵免的常见概念与原则

7.3 境外应纳税所得额的计算

7.4 可予抵免境外所得税额的确认

7.5 境外所得间接负担税额的计算

7.6 税收饶让抵免的应纳税额的确定

7.7 抵免限额的计算

7.8 关于实际抵免境外税额的计算

7.9 简易办法计算抵免

第二部分 中国企业投资亚洲(含中国港澳地区)纳税指南

第8章 中国企业投资亚洲概述

8.1 亚洲概述

8.2 中国企业投资亚洲概况

第9章 中国企业投资香港

9.1 中国香港简介

9.2 香港对外来投资的管理

9.3 中国香港的税收体制

……

第三部分 中国企业投资拉丁美洲纳税指南

第四部分 中国企业投资非洲纳税指南

第五部分 中国企业投资欧洲纳税指南

第六部分 中国企业投资北美洲纳税指南

第七部分 中国企业投资大洋洲纳税指南

第八部分 附录

后记

版权页:

插图:

根据规定,纳税人与其关联企业未按照独立企业之间的业务往来支付价款、费用的,税务机关自该业务往来发生的纳税年度起3年内进行调整;有特殊情况的,可以自该业务往来发生的纳税年度起10年内进行调整。也就是说,转让定价调整最多可以追溯调整10年,企业除了将被补征所得税税款并按日加收不可税前扣除的利息,以及可能面临由调整带来的双重征税问题以外,税务机关对企业2008年1月1日以后发生交易做出特别纳税调整的,还可征收不可税前扣除的罚息(根据补税税款按日计算),罚息的年利率为5%。

6.3.3 中国企业境外投资转让定价风险防范

在跨国经济活动中,利用关联企业之间的转让定价进行避税已成为一种常见的避税方法,转让定价已经成为各国普遍关注的一个问题。近年来,我国也在不断加强转让定价反避税的工作力度,企业通过转让定价方式进行避税的风险大大增加。为防范转让定价的上述风险,企业可以从以下几个方面进行:

(1)识别税法对关联方和关联交易的规定,并对企业的关联交易转让定价进行风险评估。对于风险较大的交易,企业可以为应对可能的转让定价调查提早准备。转让定价风险评估也将成为企业关联交易同期资料的基础,即使当前不必准备同期资料的企业同样可以通过转让定价风险评估管理转让定价风险。

(2)符合转让定价调查条件的企业,在税务机关发起转让定价调查前,应当分析自身是否存在不合理的转让定价行为,是否存在合理的说明理由,按照法律规定认真准备《中华人民共和国企业年度关联业务往来报告表》以及转让定价同期资料等材料,以符合税务机关对企业提交转让定价同期资料这一合规性义务的要求。

(3)了解我国最新的转让定价政策。对于存在全球转让定价政策的企业,了解我国与投资东道国、有关第三国等国家或地区的转让定价政策,以及如何对既有转让定价政策按照中国规定进行调整是企业境外投资转让定价风险管理工作的重点。

(4)在具体进行转移价格行为时,应明确转移价格的目的,根据不同国家的税制规定,尤其是关于转让定价相关的规定,确立具体的实施方案,有效规避风险。

喜欢中国企业境外投资纳税指南 [平装]请与您的朋友分享,由于版权原因,读书人网不提供图书下载服务