![房地产开发企业会计 [平装]](http://img.reader8.net/uploadfile/2012/1120/20121120102623881.jpg)

编辑推荐

《房地产开发企业会计》为21世纪房地产经营管理系列教材之一。

目录

第一章 总论 1

学习目标 1

导言 1

第一节 房地产开发企业概述 1

一、房地产开发企业的业务范围 2

二、房地产开发企业的业务流程 3

三、房地产开发企业的经营特征 6

第二节 房地产开发企业会计概述 7

一、房地产开发企业会计改革 8

二、房地产开发企业的会计对象 10

三、房地产开发企业的会计科目 13

四、房地产开发企业的会计账簿 14

第三节 房地产开发企业税务概述 14

一、20世纪80年代以后我国的税制变革历程 15

二、房地产开发企业税务的特点 17

三、房地产开发企业税务的内容 19

本章小结 21

思考题 21

第二章 企业设立环节 22

学习目标 22

导言 22

第一节 企业设立环节的业务概述 22

一、设立房地产开发企业的基本条件 23

二、设立外资房地产企业的特别规定 24

三、房地产开发企业的设立程序 26

第二节 企业设立环节的税务行为 28

一、设立环节的税收筹划 28

【延伸阅读】投资创业:选个人独资企业还是有限责任公司 30

二、税务登记的主要事项 32

三、设立环节的纳税事项 34

第三节 企业设立环节的会计核算 35

一、接受出资的会计核算 35

二、增加注册资本的会计核算 38

三、实收资本减少的会计核算 40

四、支付开办费用的会计核算 43

五、纳税业务的会计核算 45

本章小结 46

思考题 46

第三章 获取土地环节 47

学习目标 47

导言 47

第一节 中国土地制度概述 47

一、土地所有权与使用权制度 47

二、土地获取方式 48

三、闲置土地处置制度 51

四、终止土地使用权 52

五、其他土地政策 53

第二节 获取土地环节的纳税处理 53

一、契税 53

二、印花税 55

三、耕地占用税 55

四、城镇土地使用税 57

五、接受土地使用权出资的涉税问题 59

第三节 获取土地环节的会计处理 60

一、取得土地使用权确认 60

二、获取土地使用权的财务处理 61

三、获取土地环节纳税的会计处理 65

本章小结 66

思考题 66

第四章 开发建设环节 67

学习目标 67

导言 67

第一节 开发建设环节业务概述 67

一、项目策划设计阶段 67

二、项目准备阶段 68

三、项目施工阶段 68

四、项目竣工验收阶段 68

第二节 开发建设环节的纳税处理 69

一、开发建设环节涉及的主要税种 69

二、开发建设环节的特殊涉税问题——不同承包方式下的涉税处理 71

第三节 开发成本核算 74

一、土地开发成本的核算 74

二、配套设施开发成本的核算 79

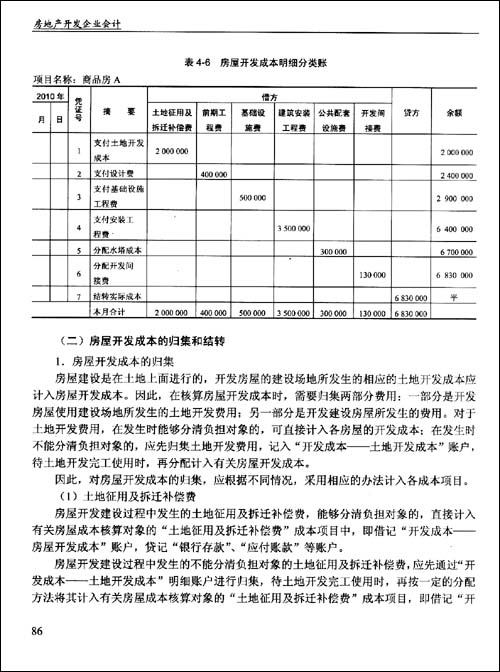

三、房屋开发成本的核算 85

四、代建工程开发成本的核算 91

五、房地产开发间接费用的核算 92

本章小结 94

思考题 94

第五章 销售、转让和出租环节 95

学习目标 95

导言 95

第一节 转让、销售和出租环节业务概述 95

一、转让土地使用权 95

二、销售商品房 96

三、销售其他建筑物 99

四、房地产出租 99

五、其他业务 99

第二节 销售、转让和出租环节的税务处理 100

一、营业税 100

二、城市维护建设税、教育费附加 104

三、土地增值税 104

四、印花税 104

五、房产税 104

六、城镇土地使用税 105

七、企业所得税 106

第三节 销售、转让和出租环节的会计处理 106

一、房地产开发企业收入的确认与计量 106

二、房地产开发企业成本的计算与结转 109

三、账户的设置 109

四、主要经济业务举例 111

【延伸阅读】交付确认法和完工百分比法,你选哪个? 118

本章小结 122

思考题 123

第六章 利润和利润分配环节 124

学习目标 124

导言 124

第一节 利润形成的会计核算 124

一、利润概述 124

二、房地产开发企业利润形成的会计核算 125

第二节 利润分配的会计核算 128

一、利润分配的顺序 128

二、利润分配的核算 129

本章小结 130

思考题 130

第七章 房地产开发企业所得税 131

学习目标 131

导言 131

第一节 房地产开发企业所得税概述 131

一、房地产开发企业所得税的特点 131

二、房地产开发企业所得税的征收方式 132

三、企业所得税的分季(月)预缴 133

第二节 房地产开发企业所得税的汇算清缴 136

一、完工产品确认的条件 137

二、收入的税务处理 137

三、成本、费用扣除的税务处理 139

四、特定事项的处理 146

五、不同地区企业所得税申报表的填报口径 147

六、房地产开发企业所得税汇算清缴实例 149

第三节 企业所得税的会计处理 156

一、所得税会计的理论基础 157

二、资产负债表债务法 158

三、企业所得税会计处理举例 163

【延伸阅读】资产负债观在所得税会计中的应用 164

本章小结 167

思考题 167

第八章 财务会计报告 168

学习目标 168

导言 168

第一节 财务会计报告概述 168

一、企业财务会计报告的含义和作用 168

二、财务会计报告的构成 169

三、编制财务会计报告的基本要求 170

第二节 资产负债表及其附表的编制 171

一、资产负债表的定义和作用 171

二、资产负债表的结构和内容 172

三、资产负债表的编制方法 173

四、资产减值准备明细表 180

五、股东权益(所有者权益)增减变动表 181

第三节 利润表及其附表的编制 182

一、利润表的定义和作用 182

二、利润表的结构和内容 183

三、利润表的编制方法 183

四、利润分配表 186

第四节 现金流量表的编制 187

一、现金流量表的定义和作用 187

二、现金流量表的结构和内容 188

三、现金流量表的编制方法 190

四、房地产开发企业现金流量表的编制 192

第五节 财务报表附注 200

一、财务报表附注的作用 200

二、财务报表附注的内容 201

本章小结 202

思考题 202

参考文献 203

文摘

版权页:

插图:

在我国的企业法律制度中,虽然没有限制个人独资企业和合伙企业投资开发经营房地产的规定,但由于房地产开发对资金的需求越来越大,导致房地产开发企业的主要组织形式是房地产开发公司,所以本书仅以房地产开发公司为例进行介绍。设立房地产开发公司不仅要符合《公司法》的有关规定,还要满足《城市房地产管理法》、《中华人民共和国城市房地产开发经营管理条例》(以下简称《城市房地产开发经营管理条例》)等相关法律法规列示的条件以及项目所在地或者公司注册地省、自治区、直辖市人民政府的具体规定。房地产开发公司的设立条件是设立房地产开发企业的最低标准,而不同级别的房地产开发资质的具体要求才是投资人在设立房地产开发企业时应当根据经营目标考虑的问题。

(一)《公司法》规定的设立条件

房地产开发企业的主要组织形式为有限责任公司和股份有限公司,而目前法律规定也可以是一人有限责任公司。根据现行《公司法》规定,这三种公司制企业的组织形式的具体设立条件略有不同。具体如下所述:

(1)设立有限责任公司的条件是:股东人数必须在50人以下、股东出资要达到人民币3万元以上、股东共同制定公司章程、有公司名称、建立符合有限责任公司要求的组织机构、有公司住所。

(2)设立股份有限公司的条件是:发起人无论是自然人还是法人都必须在2人以上200人以下、发起人认购和募集的股本要达到人民币500万元以上、股份发行和筹办事项符合法律规定、发起人共同制定公司章程、采用募集方式设立股份公司时公司章程须经创立大会通过、有公司名称、建立符合股份有限公司要求的组织机构、有公司住所。

编辑推荐:

更多图书资讯可访问读书人图书频道:http://www.reader8.net/book/